2022年就快要结束了,我们也见证了好几次历史,先是俄乌开战,股市跟着大跌,很多人至今还没回本;接着又是国内疫情的再度反扑,以前保本保息的银行理财也不再承诺收益。受经济大环境的影响,不少人感慨:去年赚的钱都亏股市了,工作还岌岌可危,现在啥也不奢求了,只希望家人健康、生活安稳。

假如你是家庭的经济支柱,却因为突发的意外导致失能,此时你的家庭会蒙受什么样的压力?相信每个人都不愿被灾难盯上,但世事难料,我们能做的,只有在风险来临前提前规避,保障自身和家庭的生活。那么,有什么样的方法,既能兼顾失能护理保障,又能使家庭资产稳健增长呢?

答案是,昆仑健康的乐享年年终身护理险,一款兼具多样功能的终身护理险。其不仅具备资产增值的功能,有效保额和现价稳定增长,在护理保障上也独具特色,并且支持灵活投保、可附加投保人豁免,实现一张保单全家受益的全方位功能!

昆仑健康的乐享年年终身护理险,其产品责任是否能打?受益表现又如何呢?下面就来仔细了解乐享年年终身护理险的具体形态,看看它的表现如何。

长期护理保障,缓解失能经济负担

首先,作为一款护理险,乐享年年在失能护理责任上护理理赔金额即为基本保险金额,每年随着3.5%的递增比例复利增长,长期来看保障力度是非常可观的。

每个需要长期护理的老人,不管是居家护理,还是要疗养院统一护理,费用都是比较高昂的,给家庭带来的,都是沉重的经济负担。目前,一线城市一个居家护理人员的成本基本在7000元以上,加上其他的开支和较长的护理周期,大部分老人的退休金并无法覆盖这笔支出。而乐享年年长期护理险不仅能够保证失能老年人的生活需求,提高其生活质量,使其获得最大程度的生活独立和人格尊严,优雅养老;还可以缓解老年人家庭成员、特别是子女的照料压力。长寿时代正在到来,对于被保险人来说,未来如若发生养老失能等风险,长期护理金既能为养老护理提供资金支持,并且还能满足失能后一系列生活所需。

但在申请长期护理金时,被保人也需要达到以下条件:需要进入长期护理状态,且观察期(90天)后仍处于该状态。长期护理状态,即指经诊断或鉴定后被保险人自主生活能力完全丧失,无法独立完成以下六项日常生活活动中的三项或三项以上活动的能力:

1.穿衣:自己能够穿衣及脱衣。

2.移动:自己从一个房间到另一个房间。

3.行动:自己上下床或上下轮椅。

4.如厕:自己控制进行大小便。

5.进食:自己从已准备好的碗或碟中取食物放入口中。

6.洗澡:自己进行淋浴或盆浴。

有效保额复利增值,上至70周岁都能买

乐享年年,虽称之为护理险,但其设计形态与增额终身寿也有相似之处,都是有效保额以一定的利率复利递增。不同的是除了疾病身故可以触发理赔外,达到护理状态也可以触发理赔。投保门槛低,出生满28天至最高70周岁都能投保,最低只需年交1万就能获得,1-6类职业都能买,支持6种缴费期间可选择,既能提供疾病身故保障,又能提供终身护理保障,还有一定资产保值增值的功能。

在挑选保险的时候,IRR(内部收益率非实际收益率)往往能反映产品的实际受益如何。乐享年年的IRR表现也可谓是惊艳八方:

以0岁男宝,年交10万为例,我们通过测算发现,不管选择哪种缴费方式,乐享年年的IRR表现都非常优异,实力非凡:

可见,乐享年年确实是实打实的好产品,它的现价表现也毫不逊色!

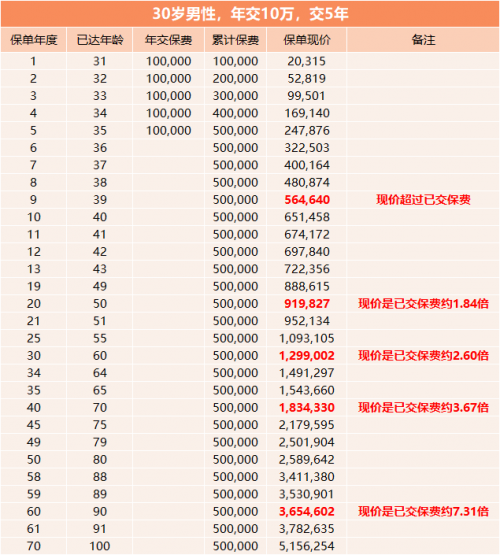

假设30岁男性,年交10万,5年交,投保第9年度末,现金价值就超过了已交保费,9年超过已交保费,第20年现价达到91万,IRR能达到3.44%,折算为单利有4.66%,第30年现价已经有129万,IRR有3.46%,折算单利有5.71%。

时间越久,现金价值越高。这样的现价增长在利率普遍下行的经济环境中,是非常可观而又稀缺的存在!这样的产品,错过真的会心痛~

昆仑健康的乐享年年终身护理险,凭借着“超高现价、超低门槛、超人性化失能护理保障”等优势闪耀市场,也收获了中老年人,乃至年轻人一大波好评。相信像“昆仑健康乐享年年终身护理保险”这样既能稳定实现资产增值,又能在困境时得到可观的护理费的产品,将会成为大多数人未雨绸缪、为自己品质养老生活加码的主流方式。其实依靠别人养老,或多或少没有安全感,只有自己做好规划,才更可靠。希望借助该款产品,会有越来越多的人真正实现“乐享一生,幸福年年”。

转载请注明:北方健康网 » 乐享年年护理险有效保额复利可观,超低门槛上至70周岁都能买!